一站式宠物公司现在不是时候, 但两条黄金轨道正在加速。

5月8日, 中信证券发行了 "宠物消费在2018年下半年投资战略" 研究报告, "中国经济" 即将起飞, 重点关注宠物产品医疗两条黄金轨道。中信证券认为, pet 行业, 增长趋势的确定性明显, 投资价值凸显。通过对我国 pet 产业现状的分析, 并与国外成熟市场的增长路径相比, pet 产业的确定性增长趋势明显, 在产业爆炸前夕, 是值得把握的投资领域。在消费品行业。

特别

宠物消费市场细分部分

"两条大金迹"

1. 宠物商品跟踪

宠物食品和用品共同构成了 pet 行业最大的市场细分, 目前普及率低, 未来增长前景看好。虽然目前中国市场在国际品牌中仍然占有第一的优势, 但国内公司仍以出口为主, 但在多年的生产经验和技术条件下, 中国的高品质 OEM/ODM 企业是预计将建立自己的品牌, 实现进口替代, 获得中国的 "it 经济" 最大的股息高速发展。

同时, 国内 pet 产业链的整合标志开始出现, 宠物食品细分行业巨头最有可能抓住产业链布局的机会, 发挥各种业务协同作用的整个产业链整合, 真正成长为中国国内行业的领头羊;

2. 宠物医疗电路

宠物医疗在 pet 行业中的结构相对较低, 与国外相比, 充分的市场空间, 宠物相关的亚产业是最大的蓝海市场。目前中国宠物的医疗消费远远低于国外, 宠物医疗市场的深度仍然有很大的空间。鉴于小型和零散的宠物医院, 产业整合将继续加速, 宠物医院连锁经营已成为我国 pet 医疗产业发展的主要趋势。在这一过程中, 宠物医疗企业, 由瑞鹏股份牵头, "技术后台 + 社区商店" 金字塔型连锁扩张模式有望推动行业爆发。

国内全产业链布局企业

有一阵子了

目前, 我国大部分的宠物产业重点集中在宠物产业链上的具体环节上, 整个产业链布局企业尚未形成。

宠物小吃在宠物食品的轨道, 宠物零食和帕蒂的股票在一定的市场占有率, 是一个具有竞争力的部分龙头企业。在宠物医疗线路上, 公司目前拥有白渔家连锁宠物医院, 有潜力成长为宠物医疗细分行业的佼佼者。未来几年, 目前龙头企业预计将采用兼并收购、开拓新业务等方式扩展宠物产业链, 行业集中度将进一步提高, 未来很可能增长能够提供综合的一站式宠物服务行业龙头。

三推动 "经济" 崛起的主要推动力

1. 人均收入水平的持续增长推动了宠物市场的发展

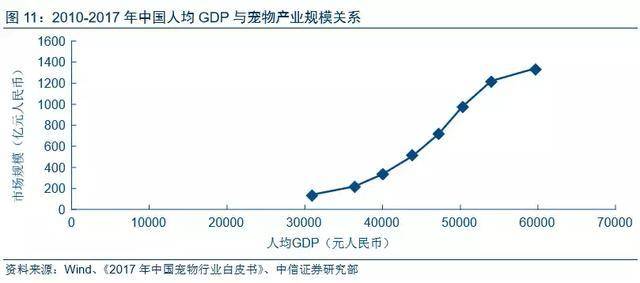

中国农业大学动物医学院的一项研究表明, 当一个国家的人均 GDP 达到3000-8000 美元时, 宠物产业正处于快速增长阶段。人均 GDP 和可支配收入的增长为宠物市场的爆发奠定了重要的经济基础, 为宠物市场的长期发展提供了动力。

就中国宠物市场而言, 从纵向比较的角度来看, 中国近期的历史数据显示, 中国人均 GDP 与 pet 产业规模有显著正相关, pet 产业规模随之增长按人均国内生产总值计算。从横向比较的角度看, 2017年中国在上海、北京、广东、浙江、江苏等省份的人均国内生产总值与宠物使用者相比, 在 TOP10 地理分布上有很大比例。纵向和横向比较的结果与中国农业大学动物医学院的结果一致。据国家统计局统计, 2017年中国人均 GDP 达到59660元, 宠物市场爆发。

2. 小宠物群体消费观念与消费能力共同促进宠物消费的推广

《2017中国 pet 行业白皮书》显示, 目前中国集团的 pet, 比例超过70%。作为 "千年一代", 他们的消费观念已经从上一代改变了很多, 并且愿意为宠物消费商品和服务的意愿更加强烈。另一项对非宠物群体和宠物群体的收入调查表明, 宠物用户主要集中在高收入群体, 在每月收入6000-20000 元的这一范围内, 宠物用户的比例超过了宠物用户, 这部分的宠物群体客观上具有较强的消费能力。在新一代 pet 群体消费观念和消费能力的共同作用下, 宠物消费升级的趋势促进了宠物市场的爆发。

3. 随着人口结构的变化, 宠物的情感需求得到加强, 这推动了宠物市场的发展。

随着我国人口老龄化和儿童越来越少的趋势日益明显, 宠物作为生活伴侣的作用越来越突出。一项对中国宠物使用者的调查表明, 将宠物视为儿童和亲属的群体占整个调查样本的80% 以上。近年来, "云猫"、"云狗" 在年轻人悄然流行, 以及网络 "一些朋友在年龄的猫和狗都很嫉妒" 的笑话也支持了强烈的情感需求的宠物。

从国际经验来看, 美国和日本等发达国家的 pet 产业规模与老龄化速度呈正相关, 美国劳动统计局在2011的一项研究中解释说,如果家庭成员数量减少, 那么其他家庭可以满足的陪伴需求将被转移到宠物身上, 因此它会推低对宠物的需求。目前, 我国已逐步进入老龄化人口, 社会儿童较少, 未来的人们对宠物的情感需求将变得越来越高, 中国的宠物产业有很大的发展潜力。

山之石: 国外成熟宠物市场发展路径分析

美国宠物市场成熟领先, 三因素促进三期增长

美国拥有世界上最大的宠物产业, 其产业芽100年前, 发展形成了规模大而相对稳定的市场规模, 渗透率高, 完成了三成熟市场的特点, 成熟的市场经验具有很强的参考意义。

据阿柏数据显示, 2017 美国宠物产业的市场规模将达到693.6亿美元, 位居世界首位。68% 的美国家庭养宠物, 中国的宠物数量只有 0.07, 发展空间巨大。美国宠物经济部分的前两位是宠物食品和宠物护理, 宠物食品占 42%, 宠物护理占24%。与我国相比, 美国宠物医疗保健相对成熟, 具有相对市场占有率。

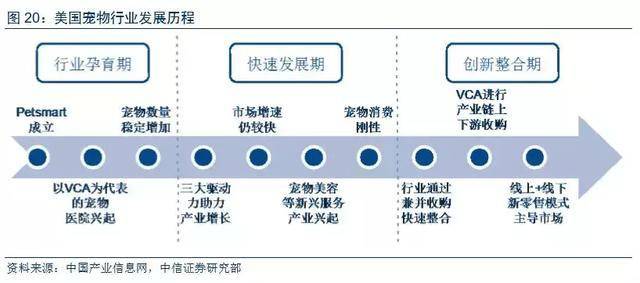

美国 pet 经济的发展可分为三个阶段:

(1) 产业孵化期 (1980 初第二十世纪): 人均可支配收入增长刺激宠物产业化, 宠物食品零售商店应运而生, 产业快速发展。训犬学校、VCA 等建立;

(2) 快速发展期 (第二十初 century-2010): 消费水平的快速增长和产业链的完善。受益于人均可支配收入增长, 人口老龄化, 消费升级三驱动力, 人们对宠物的情感依恋加深, 消费将进一步增强。

宠物主人对宠物的情感依恋现在宠物消费的刚性, 整个美国市场近十年来, 2008 和2012的人均收入增长有显著的下降, 但收入增长放缓甚至没有显著影响宠物市场的增长, 即使在经济低迷的时候, 宠物主人也更愿意削减其他支出而不是宠物消费。整体市场增长相对较快, 宠物美容等新型业务出现;

(3) 创新整合期 (2010 至今): 整体市场增长持平, 通过兼并和收购导致的行业板块继续扩大规模, 而训犬学校、VCA 等利基巨头开始遵循产业链上游和下游的收购布局, 围绕核心业务打造一个综合、方便的宠物消费体验。消费升级成为现阶段市场的主要推动力, 市场增长速度高于人均可支配收入。

PS: 中信证券研究报告完整版已上载到 QQ 群, 欢迎使用。

文: 刁哥

相关文章

- 高考400分左右的同学们,这次推荐的2所特色“二本院校”真的很不错

- 家长给孩子报特长班,感觉总是在做无用功,你试试按照这几点去尝试一下

- 15年过去了,曾经背着父亲上学的那个,高考学霸,现今如何了

- 高考状元的学习方式,让许多家长都感叹,真的很有用吗?

- 与孩子沟通的注意事项,让你和你的孩子有更好的交流,从而达到更好的教育

- 《少年得到好不好》少年得到泉灵语文课,给孩子不一样的教育

- 少年得到—泉灵语文课让孩子开启学习之旅,从此开始自主学习

- 高考后孩子选择报殡仪专业,父母该如何改变自家孩子的想法,这两点可以参考

- 在湖南文科560分,可以考虑这所学校,压线报考胜算大

- 高情商的孩子父母,都会注意这几个方面,你还在等什么呢